Nous l’annoncions fin septembre: la France vient de confirmer l'exonération des prélèvements sociaux (CSG et CRDS) pour les revenus du patrimoine français à toute personne affiliée à la sécurité sociale au Luxembourg.

Hélas, les démarches pour se faire rembourser ne sont pas évidentes et nous avons été contactés par des lecteurs perdus dans le labyrinthe administratif (comme on les comprend!).

Voici un petit guide pratique donc pour faire valoir vos droits.

Tous les travailleurs et expatriés affiliés à un régime de sécurité sociale frontalier de l’Union Européenne(Luxembourg, Allemagne, Belgique, Suisse...) sont désormais exonérés automatiquement, et dès les revenus de 2018, de:

Bonne nouvelle donc, vous pouvez vous faire rembourser ces prélèvements pour 2018, mais aussi pour les années précédentes. Mais ne rêvez pas: si l'administration est en tort, ce sera quand même à vous de faire les démarches. Pourquoi? "Sûrement parce que l'administration fiscale française, comme toute administration, préfère garder l'argent que le donner" sourit Séverine Bergé, spécialiste des questions fiscales transfrontalières chez Neofisc à Frisange au Grand-Duché. Plus sérieusement, "c'est au contribuable d'apporter la preuve qu'il est lésé" précise-t-elle.

Pour commencer, fouillez dans vos archives. Théoriquement, les années 2015, 2016 et 2017 sont également concernées par l'exonération. Mais la prescription fiscale en France est de 3 ans. C'est la raison pour laquelle seuls les contribuables qui ont déjà introduit une demande pour 2015 en 2017 ou en 2018 pourront bénéficier du remboursement. Pour les autres contribuables, le bénéfice du remboursement portera sur les montants prélevés à partir de 2016.

Tout contribuable ayant étayé sa demande en fournissant les pièces justificatives requises se verra rembourser l’intégralité des sommes prélevées ainsi que des intérêts moratoires.

Mais le montant des remboursements varie selon les années:

Niveau délai, il faudra être patient: "on a déjà des dossiers qui ont été remboursés, mais c'est délicat de donner un délai car c'est une procédure qui peut être longue, et il existe de nombreux dossiers en cours d'instruction." 4.000 contribuables frontaliers domiciliés en Moselle, Meurthe et Moselle, et Meuse ont d’ores et déjà déposé des réclamations pour obtenir la restitution des prélèvements sociaux payés entre 2015 et 2017.

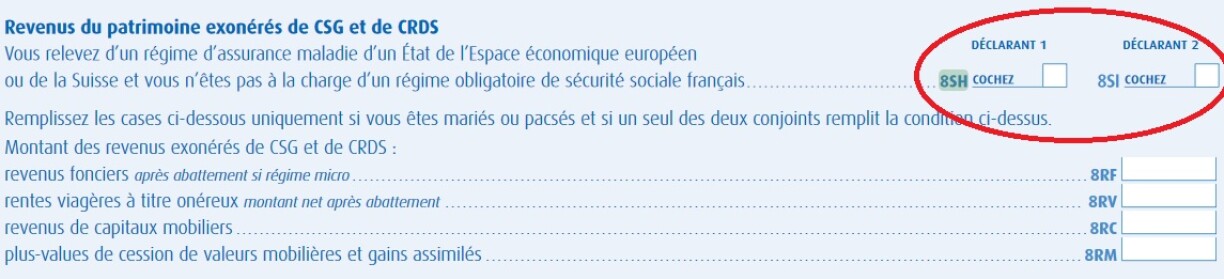

Si vous ne l'avez pas fait pour la déclaration de 2018, et pour éviter le dépôt d'une réclamation contentieuse au titre de cette année, il est toujours possible de demander une correction auprès de l’administration fiscale. Vous pouvez directement modifier votre déclaration de revenu dans votre espace personnel sur impôt.gouv. fr. Le lien est ici.