Une déclaration hâtive lors de l'état de la Nation, puis des estimations qui ont effrayé de nombreux travailleurs, et finalement une manifestation massive contre la politique gouvernementale ont rythmé les derniers mois de la vie politique du Luxembourg. Qui est animée par un dossier très chaud : la réforme des retraites. RTL Infos a récolté les questions de nombreux lecteurs et y apporte ses réponses.

Le système luxembourgeois répartit les cotisations entre les salariés (8%), l'employeur (8%) et l'État (8%). Une hausse de ce pourcentage entraînerait donc un salaire net moins avantageux pour les salariés, et des frais en plus pour les patrons et l'État.

Le gouvernement luxembourgeois semblait justement peu motivé par cette piste, mais la contestation qui s'est construite autour de la réforme esquissée par Luc Frieden a rebattu les cartes. Xavier Bettel a glissé qu'une hausse des cotisations était finalement envisageable. Parmi les options possibles, une hausse de 0,5% a été évoquée à RTL.

Du côté des patrons, en revanche, pas de surprise, l'idée ne plaît pas : elle réduira la compétitivité des employeurs, estime Michel Reckinger, président de l'UEL, l'union des entreprises.

Les pensions sont effectivement plafonnées à cinq fois la pension minimum, soit 10.883,74€. Le régime général ne rapporte pas plus, quelque soit le salaire. Un plafond aligné avec celui des cotisations : cinq fois le salaire minimum, soit 13.518,68€ par mois.

À ce stade, un plafond entraîne l'autre : si on augmente les cotisations, on augmente le rendu à la retraite. Et inversement, si les cotisations baissent, on reçoit moins.

Baisser les cotisations permet donc de verser moins aux retraités bien lotis, mais les rentrées d'argent du système sont également moindres.

L'idée a été émise de faire cotiser davantage les travailleurs les plus fortunés sans leur rendre ce surplus à la retraite. Ce qui rapporterait de l'argent au système des retraites mais serait un peu moins "juste" pour les premiers concernés, des employés à des postes stratégiques et très recherchés, que certaines entreprises tiennent à attirer. Jusqu'ici, le pas n'a pas été franchi.

Ses effets sur le budget des retraites ont tout de même été mesurés par l'Inspection générale de la sécurité sociale (sur une question de déi gréng). La mesure augmenterait les recettes de la caisse et repousserait de six ans le passage sous le seuil légal de la réserve (2045 au lieu de 2039) et son épuisement total (2051 au lien de 2045). Une option loin d'être négligeable mais insuffisante pour assurer à elle seule la durabilité du système. Sans parler du caractère "inédit" d'une telle décision, qui désavantagerait les travailleurs les mieux payés.

À ce stade, la hausse des cotisations n'a pas été privilégiée par le gouvernement. Qui n'a donc pas évoqué la situation des indépendants. Impossible donc de dire s'ils devront assumer un surplus de cotisations ou si un geste sera fait en leur faveur.

En réalité, le débat sur la réforme des retraites a été ouvert sur le régime général d'assurance pension, qui couvre exclusivement le secteur privé. Soit 90% des travailleurs du Luxembourg. Le déficit annoncé pour 2026 est bien calculé pour ce secteur privé. Baisser les retraites de la fonction publique ne règlera donc pas le problème de financement du secteur privé.

Le secteur public est lui affilié aux régimes spéciaux. Comme l'a annoncé Luc Frieden, les agents publics seront bien soumis aux mêmes changements que le secteur privé (carrière allongée, etc).

Dans son accord de coalition, la majorité gouvernementale a promis de ne pas introduire d'impôt sur la fortune des personnes physiques. Dans le même ordre d'idées, elle a promis de ne pas augmenter le taux d'imposition maximal des particuliers (fixé à 42%). Deux pistes faciles à mettre en place et donc écartées. Hormis un autre impôt ciblé, on revient également à la question n°3 sur le déplafonnement des cotisations sans versement de prestations à la retraite.

La proposition de Luc Frieden correspond déjà à un échelonnement de la réforme : ajouter trois mois de travail chaque année, pendant une période donnée. Les travailleurs proches de la retraite éviteraient donc (partiellement ou complètement) la réforme, tandis que les plus jeunes la subirait en totalité.

Selon des informations obtenues par RTL, une des pistes étudiées par le gouvernement pourrait aussi échelonner un allongement de carrière de huit mois, sur cinq années. Soit un ajout d'un à deux mois de travail par an, pendant cinq ans, pour obtenir une carrière complète.

À l'heure actuelle et sans décision du gouvernement, impossible de dire si un travailleur de 40 ans devra effectivement ajouter deux, trois ou quatre années à sa carrière. Tout comme il est impossible d'estimer la même chose pour un travailleur âgé de 30 ans. Luc Frieden a bien donné une estimation en mai (entre 2 ans et demi et trois ans de plus pour une personne âgée de 45 ans), mais elle est à prendre avec des pincettes puisque plusieurs options sont toujours possibles (voir question n°7). Il faudra attendre un accord entre les partenaires sociaux, puis le projet de loi cet automne, pour en savoir plus.

L'IGSS n'a pas mesuré directement cette donnée, mais dans une étude parue en juin 2025, elle a estimé qu'une personne ayant perçu un revenu équivalent à deux fois le salaire minimum, puis partie en retraite en 2012, recevait une pension équivalente à 79,9% de son salaire. Et accumulait environ 19,2 années de salaire lors de sa retraite, pour des cotisations versées limitées à seulement 8,9 années de salaire. Donc, pour chaque euro cotisé en travaillant, ce retraité recevait plus de 2€ une fois en pension.

C'est effectivement une idée évoquée par le gouvernement : faciliter la capitalisation grâce à la réforme des retraites. C'est-à-dire le recours aux 2e et 3e piliers, qui sont facultatifs mais rémunérateurs grâce à des avantages fiscaux.

Dans son accord de coalition, la majorité gouvernementale CSV-DP se laisse la possibilité d'augmenter ces plafonds fiscaux, donc d'encourager les travailleurs qui le peuvent à cotiser personnellement ou via un plan d'entreprise. Un changement qui avantagerait surtout les travailleurs aux salaires élevés, qui ont plus de revenus disponibles pour cotiser en parallèle du 1er pilier, celui de l'État, qui représente le point central de la réforme.

Si vous ne l'aviez pas vue, vous pouvez consulter notre vidéo sur les trois piliers de la retraite au Luxembourg.

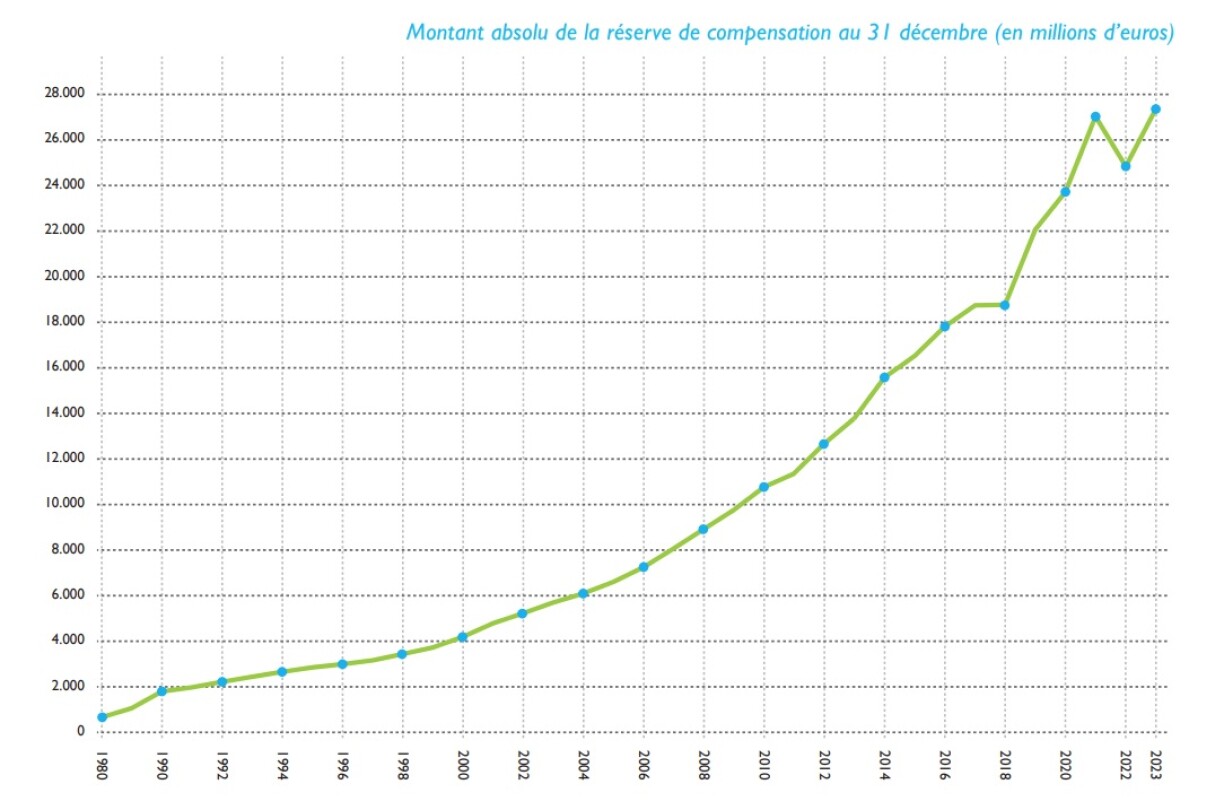

Difficile de dire qu'elle "joue" avec, mais la caisse nationale d'assurance pension a effectivement confié la réserve des retraites, soit 30 milliards d'euros en 2024, au fonds de compensation. Cet argent est placé sur les marchés économiques et génère des rendements chaque année.

Ces placements rapportent beaucoup au Luxembourg : plus de 2 milliards d'euros par an parfois (2019, 2021, 2023, 2024), mais une année de crise, comme ce fut le cas en 2022, après l'invasion de l'Ukraine par la Russie, peut aussi réduire le niveau de la réserve (-2,5 milliards d'euros). À cette heure, la stratégie a toutefois été largement gagnante pour le Luxembourg.

Par principe, les retraités ne sont actuellement pas soumis aux cotisations pour l'assurance pension. Ni dans le régime général (le secteur privé) ni dans les régimes spéciaux (le secteur public). Mais ils s'acquittent évidemment de l'impôt sur le revenu, des cotisations pour l'assurance maladie-maternité et pour l'assurance dépendance.

Comme évoqué dans cet article, le CSV a demandé à l'IGSS de calculer les effets d'un prélèvement de 1% sur les pensions. La mesure, qui mettrait les retraités à contribution, repousserait d'un an le passage sous le seuil légal de la réserve (2040 au lieu de 2039) et son épuisement total (2046 au lien de 2045). Insuffisant pour protéger le système de la banqueroute mais cela impliquerait symboliquement les retraités dans l'avenir du système, auquel ils ont contribué durant leurs années de travail.

L'idée prend surtout de l'épaisseur au regard des projections démographiques de l'IGSS, l'augmentation estimée du nombre de retraités (225.000 aujourd'hui, plus de 500.000 en 2050) conduira le Luxembourg à compter, à long terme, plus de pensionnés que de travailleurs... La décision d'instaurer un prélèvement sur les pensions risque donc de revenir régulièrement si elle n'est pas prise cette année.

Le gouvernement de la coalition CSV-DP a été formé sur plusieurs promesses électorales, dont celle-ci : flexibiliser la durée de travail, mais maintenir le principe des 40 heures par semaine. Il est donc franchement improbable de voir la coalition baisser le temps de travail, à 35h par exemple, comme la France a pu le faire dans les années 2000.

Luc Frieden a promis de ne pas toucher aux retraites déjà versées. Tout comme il avait annoncé que les carrières seraient allongées de trois à cinq ans, avant de reculer et de qualifier son annonce de "proposition". Il faudra attendre la fin des négociations pour savoir si cette promesse sera tenue.

Il est vrai que la moitié des retraités du système luxembourgeois vivent à l'étranger (près de 40% des retraités sont dans dans un des trois pays voisins). Le montant qui leur est versé est, en revanche, deux fois plus faible que celui versé aux résidents du Luxembourg.

Surtout, les règles européennes en matière de cotisations sont claires : un particulier ne cotise que dans un seul pays. Les pensionnés du Luxembourg ayant des revenus mixtes (une pension de retraite de la France et du Luxembourg par exemple) cotisent dans leur pays de résidence. Parmi les frontaliers et expatriés, seuls les personnes ayant une carrière exclusivement luxembourgeoise cotisent au Luxembourg. Le pays ne peut donc pas contraindre tous les retraités à cotiser à sa sécurité sociale.