Dans le passé, il était souvent rentable d’acheter ou même de faire construire sa propre maison au Luxembourg. Si, selon le Statec, la répartition entre locataires et propriétaires est restée relativement la même ces dernières années, le marché a évolué au cours des dernières décennies et il n'est pas interdit de s'interroger sur la pertinence d'acheter ou de louer.

Cette décision doit être prise au cas par cas, mais certains critères restent invariables. Ainsi la durée du séjour dans le pays joue un rôle. Souhaitez-vous seulement vivre quelques mois ou au maximum cinq ans au Luxembourg ou envisagez-vous de vieillir ici? Dans des cas spécifiques, lorsque des salariés sont invités par leur employeur à aller travailler et vivre dans un autre pays pendant un certain temps, ils peuvent avoir droit à un supplément pour le loyer de la part de l'employeur. Bien sûr, cela dépend aussi du budget dont vous disposez et de votre situation familiale. Un couple avec deux salaires trouvera plus rapidement quelque-chose qu'une famille avec trois enfants et des animaux domestiques.

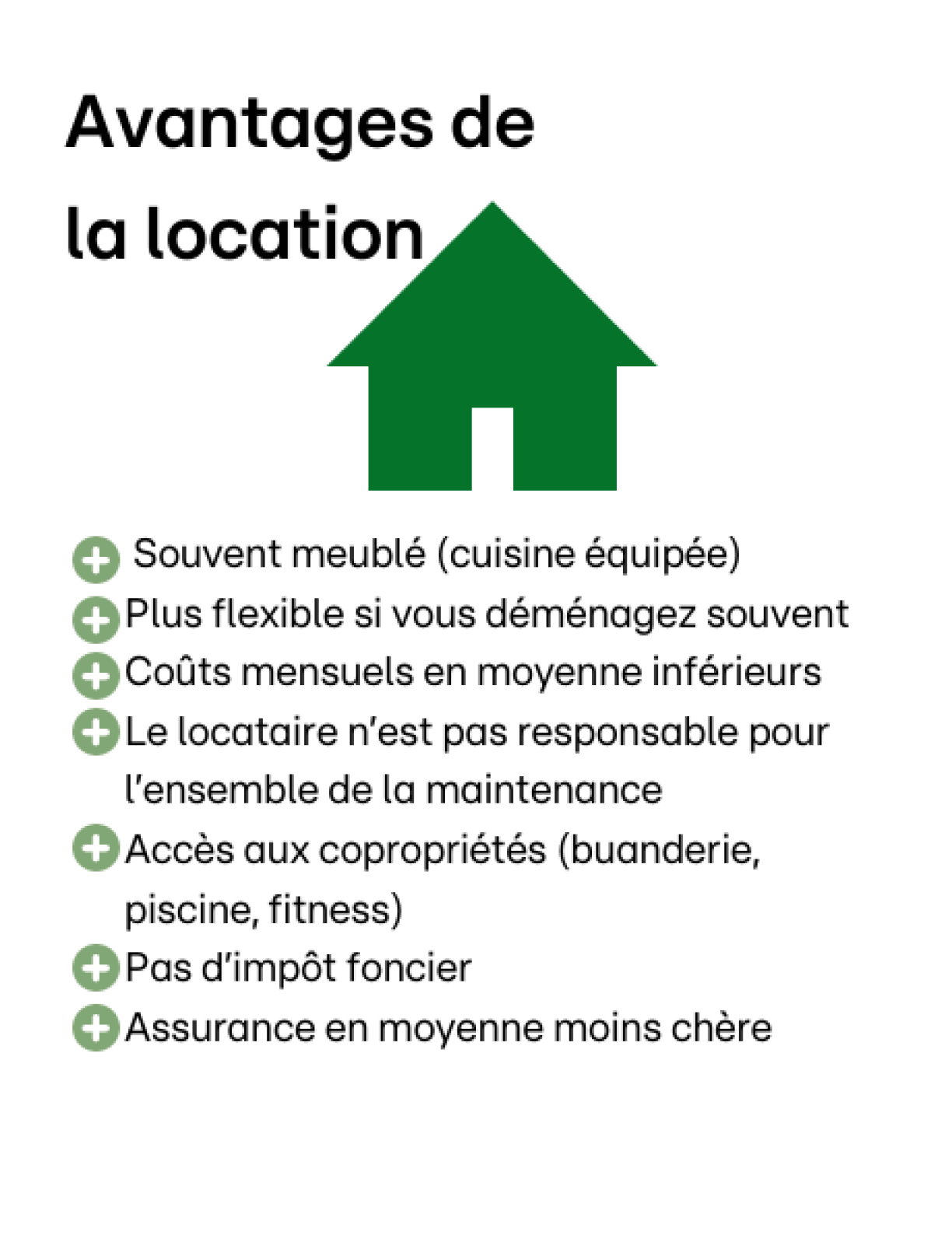

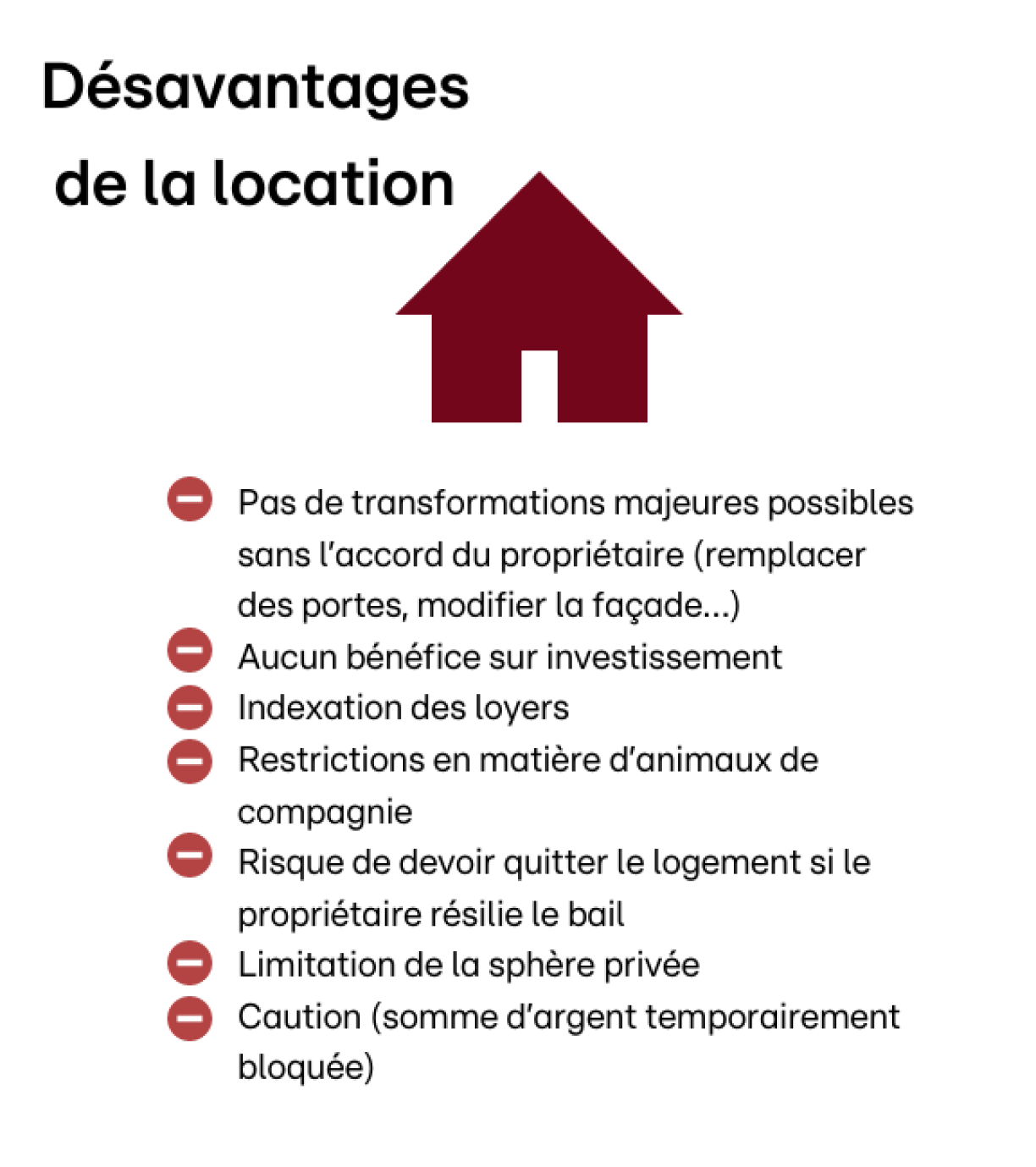

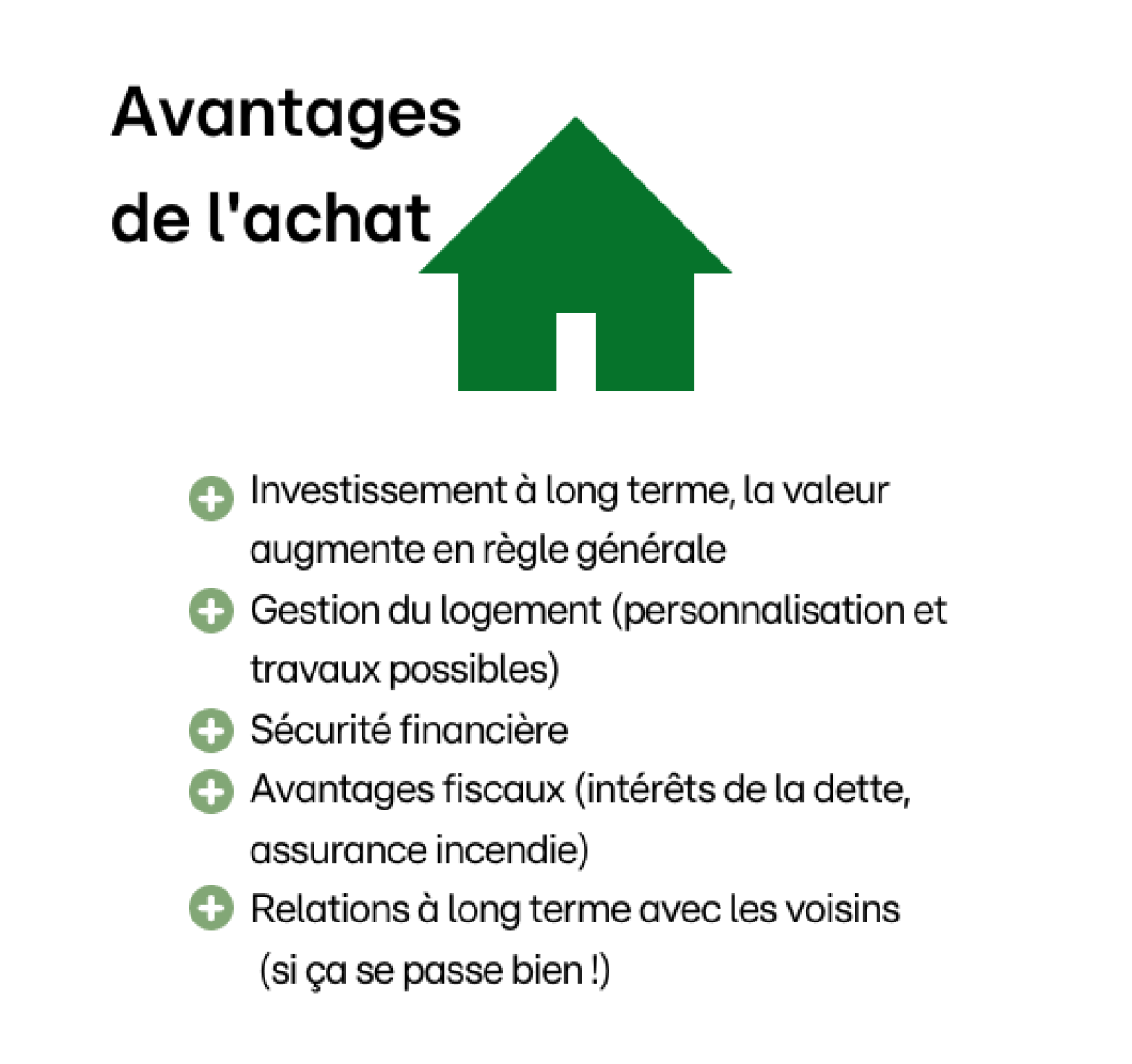

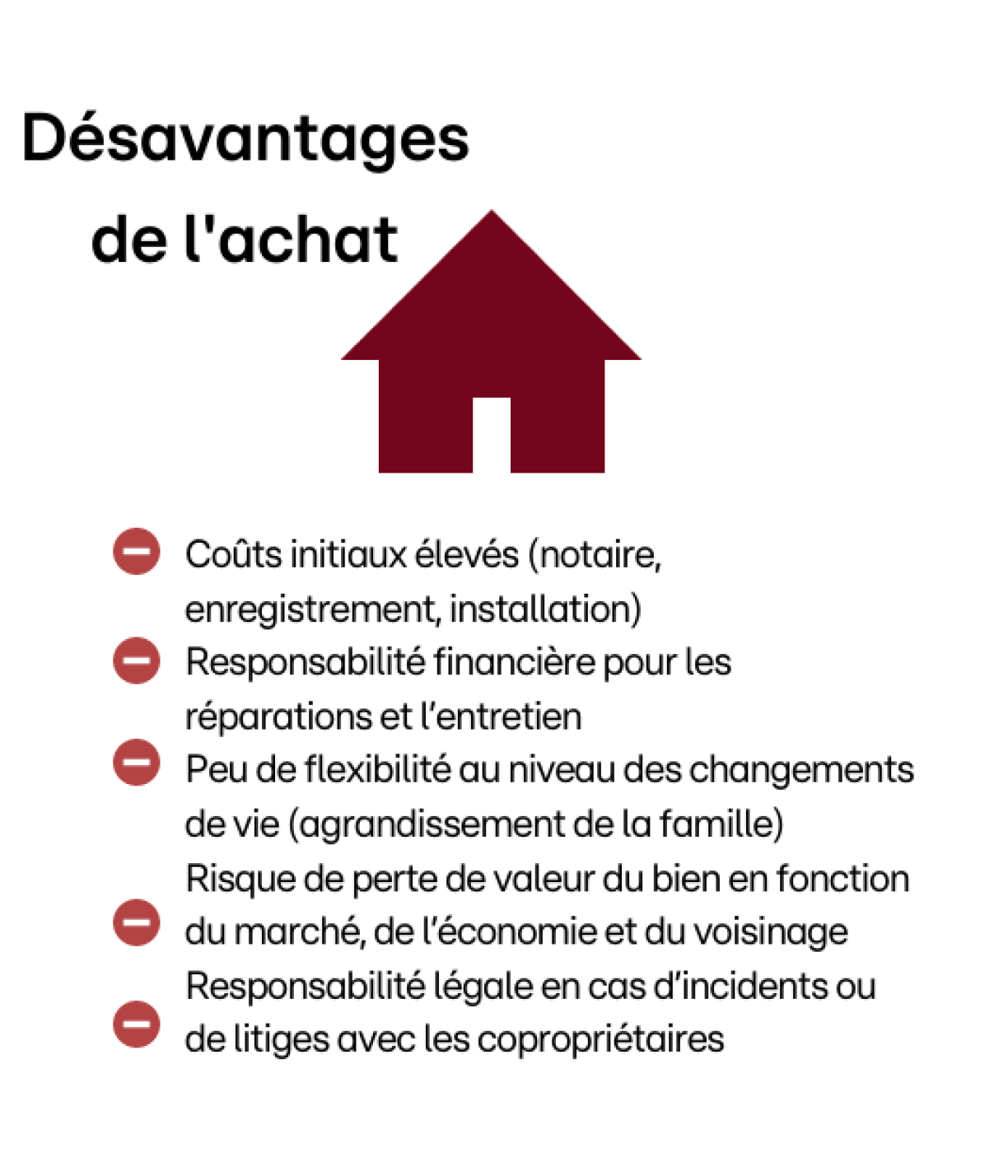

Il y a donc ceux pour qui il est évident d'acheter et il y a les autres qui préfèrent être flexibles et tendent vers la location. Les deux options ont leurs avantages et leurs inconvénients.

Si vous louez une maison ou un appartement, la charge financière est peut-être moindre. En revanche il vous faudra vivre au quotidien avec certaines contraintes et restrictions. Voici quelques avantages et inconvénients de la location.

Si vous achetez une maison ou un appartement, vous faites un gros investissement. C'est plus lourd à supporter, mais cela vous offre plusieurs avantages. Voici les avantages et les inconvénients de l'achat.

Mais qu’est-ce qui est plus intéressant dans les conditions financières actuelles? Attilio Porrini est courtier en prêts immobiliers et il a fait le calcul à l'aide d'un exemple. Ces calculs sont basés sur les conditions de début août 2023.

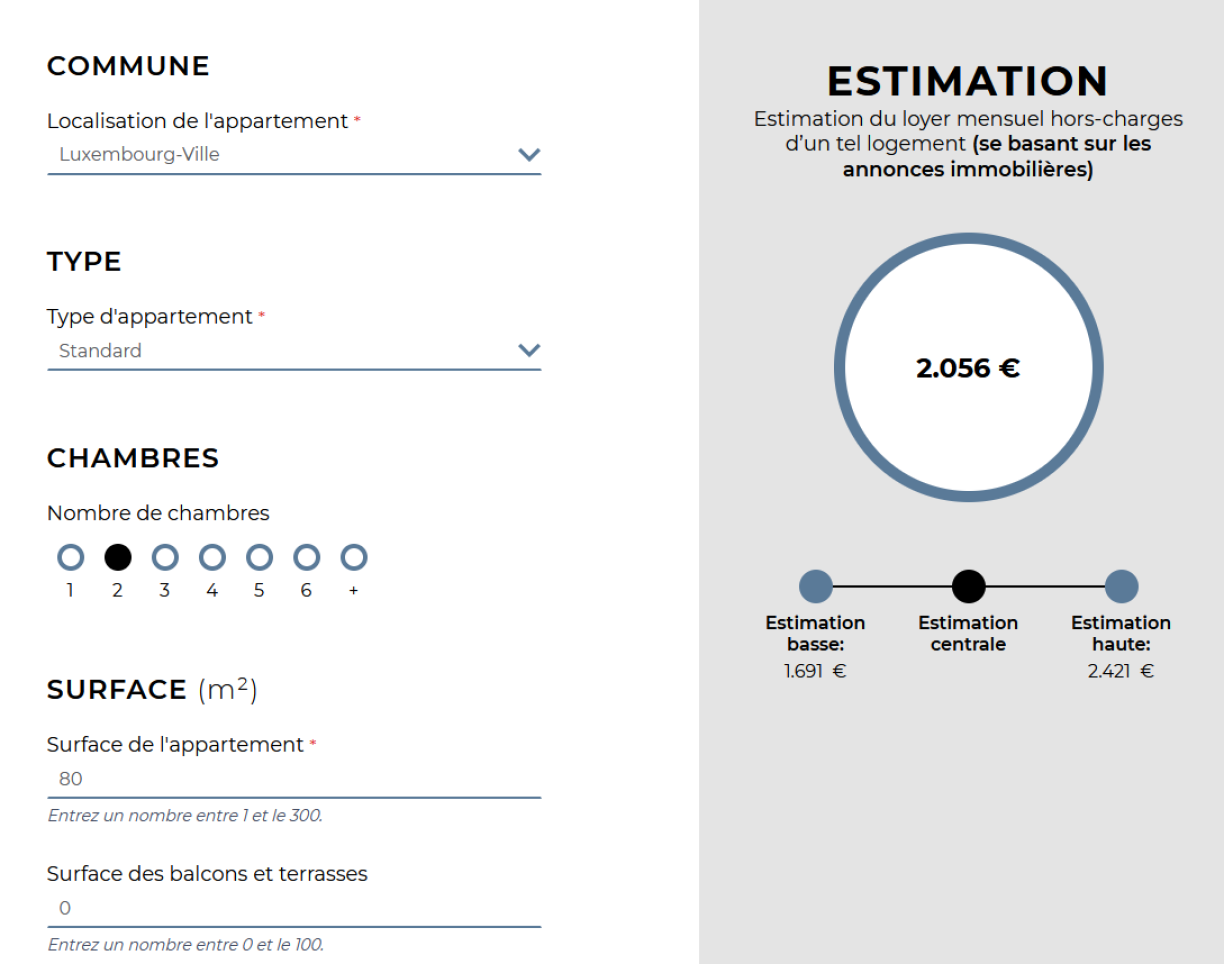

Dans l’exemple, nous partons d’un appartement qui se trouve à Luxembourg-Ville. Il s'agit d'un appartement d'une surface de 80 mètres carrés comprenant deux chambres avec une place de parking. Un couple de trentenaires sans enfant va y habiter. Le prix moyen peut être estimé sur ce site. D'après ce site, le loyer d'un appartement présentant ces caractéristiques dans la capitale coûterait environ 2.056 euros sans les charges.

Le courtier estime les charges à 250 euros par mois. Comptez encore 50 euros pour l'assurance. Ajoutés au loyer, cela représente un montant de 2.356 euros par mois.

Sur trois ans, cela correspondrait à une dépense de 84.816 euros. Et après cinq ans, de près de 141.360 euros.

Pour acheter un appartement à Luxembourg-Ville, présentant les mêmes conditions que dans notre exemple ci-dessus, vous payez environ 780.000 à 790.000 euros, selon la moyenne de la plateforme immobilière AtHome. Un financement pour un tel appartement ressemblerait à ceci:

| Prix d'achat | 789.500 euros |

| Acte d'achat | 5.000 euros |

| Frais d'enregistrement | 15.265 euros |

| Acte hypothécaire | 5.000 euros |

| Frais bancaires | 2.000 euros |

| Assurance-vie P1 à prime unique | |

| Assurance-vie P2 à prime unique | |

| Capital propre | 66.765 euros |

| Prêt | 750.000 euros |

| Coût probable par mois | 3.574 euros pour 360 mois avec un taux de 4% |

Comme l'indique le tableau, il faut ajouter au coût de l'appartement en soi, les frais bancaires, les frais notariaux et les frais d'enregistrement. Ceux-ci représentent un montant total de 27.265 euros. Ensuite il y a encore le coût de l'assurance-vie. Cela coûte 13.580 euros par personne si vous avez droit à la prime unique. Cette dernière peut être payée en une fois ou mensualisée comme le prêt. Si elle est payée sous forme de prime unique, elle présente un avantage fiscal d'environ 3.600 euros. Plus concrètement, cela dépend de la manière dont vous êtes vous-même imposé. Et vous pouvez économiser aussi pas loin de 2.100 euros d'impôts avec les frais bancaires annexes et ceux liés à l'hypothèque, qui s'élèvent à environ 7.000 euros, selon les calculs d'Attilio Porrini. Au niveau des frais annexes, il faut toutefois tenir compte du fait que le prix dépend de la rapidité avec laquelle le notaire travaille et du montant qu'il facture.

Bien entendu, les intérêts payés sur le prêt représentent également un coût. Pour ce prêt, vous payez au total 536.640 euros sur 30 ans. Avec un taux variable, vous payez davantage les premières années qu'au cours des 30 années. En effet, moins vous devez rembourser, plus les intérêts sont bas.

Le courtier nous a fait tous les calculs.

| Locataire | Propriétaire | Différence de prix | |

| Années 1 à 3 | 84.816 euros | 109.207 euros | +24.391 euros 677 euros par mois |

| Années 1 à 5 | 141.360 euros | 162.325 euros | +20.965 euros 349 euros par mois |

Conclusion: en particulier les premières années, acheter coûte très cher et en tant que locataire, vous pouvez économiser entre 349 et 677 euros par mois en peu de temps. Mais c'est seulement ainsi parce que les taux d'intérêt sont si élevés actuellement. Si ceux-ci devaient à nouveau baisser, la situation serait complètement différente.

Alors que le locataire dispose encore de son capital propre, le propriétaire a des frais annexes qu'il doit payer tous les mois."Acheter un bien immobilier sera toujours plus lucratif à long terme. Des situations telles que nous en connaissons actuellement ou des crises, adviennent sans cesse. L'expérience montre cependant qu'avec le temps, la situation se stabilise à nouveau et que vous réalisez un bénéfice lors de la vente. Et même dans la situation actuelle, en tant que propriétaire, vous réalisez un profit à long terme", explique Attilio Porrini.

Christoph Krause est agent immobilier à Luxembourg. Il convient que l’immobilier se vend toujours, même en temps de crise. Il serait cependant important que le prix soit correct. "Le temps des rêveurs et des attentes exorbitantes en matière de prix est révolu", selon l'agent immobilier.