Un chiffre pour vous mettre dans l’ambiance : si on veut garder l'actuel système de pension jusqu'en 2070, il va falloir que notre PIB soit multiplié d'ici là... par huit. Soit le PIB actuel de la Belgique! Certes,on est en droit de rêver. Mais au cas où, il faudrait peut-être prévoir un plan B (comme Banqueroute).

Alors quoi: la situation est désespérée? Non, répondent en chœur les économistes de la Fondation Idea, qui organisaient ce jeudi une conférence à la Chambre de Commerce. Mais il faut agir, et vite.

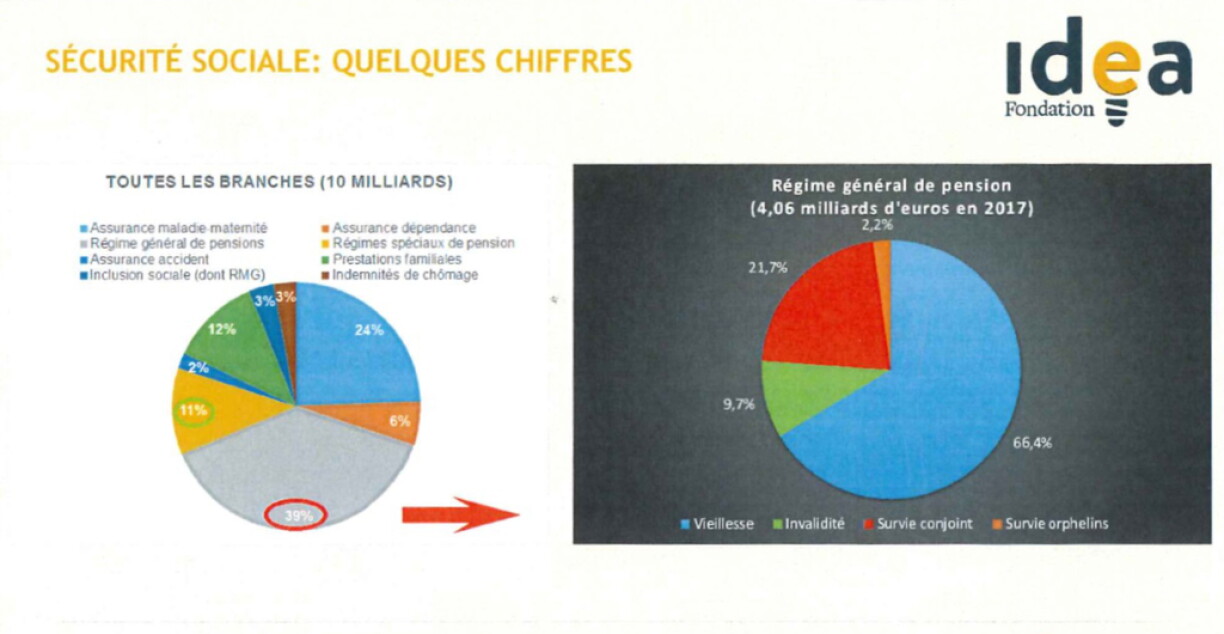

Petit bilan d'abord. Sur les 10 milliards d'euros de prestations sociales versées au Luxembourg, 50% sont des pensions (39% de régime général de pensions et 11% de régimes spéciaux). Bref, nos pensions pèsent lourd.

Pour l'instant, les feux sont au vert, admet le directeur de la Fondation, Muriel Bouchet: "On a un excédent de plus de 1% du PIB pour le régime de pension, et ces excédents alimentent un fond de compensation qui est de l’ordre de 34% du PIB. Donc oui, la situation est confortable à court terme. Mais à long terme, il y a péril en la demeure".

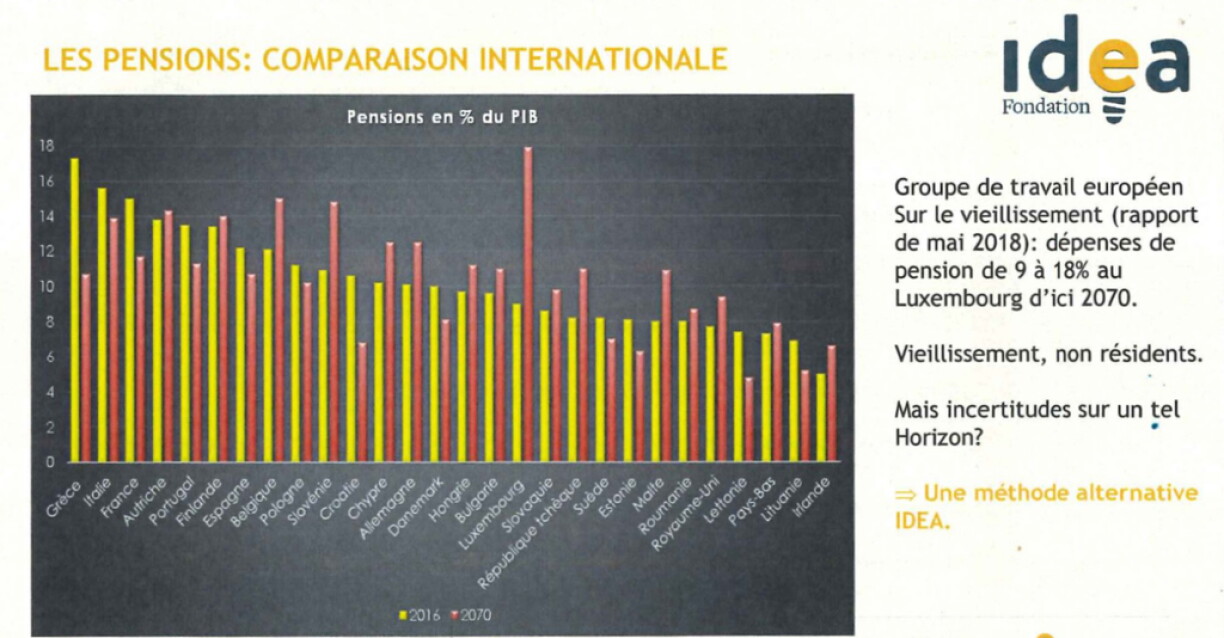

Pour preuve, une comparaison internationale (voir ci-dessous) montre que d’ici 2070, le Luxembourg va devenir le pire pays européen en matière de part de pension dans le PIB (de 9% actuellement à 18% en 2070).

C’est lié à plusieurs facteurs, notamment "au vieillissement de la population, mais aussi à l’afflux de frontaliers. Loin de moi l’idée de dénoncer la contribution des frontaliers, qui est très positive et qui explique les excédents dont on profite actuellement", mais à terme, poursuit-il, il faudra aussi payer les pensions de plus en plus nombreuses de ces frontaliers.

Actuellement, les pensions luxembourgeoises sont plutôt "rentables". La période de recouvrement, autrement dit la période nécessaire pour qu'un pensionné amortisse toutes les cotisations qu'il a versé lorsqu'il travaillait, est de 6 à 7 années. Autrement dit, une personne de 68 ans, pensionnée depuis ses 60 ans, touche désormais une pension "bonus", puisque le montant total de sa pension a déjà dépassé celui de ses cotisations.

Par ailleurs, "Le taux de rendement des pensions est élevé, aux alentours de 7%. C'est un taux qui varie peu, qu’on ait des pensions faibles ou très élevées." C'est ainsi qu'un euro versé lors des cotisations pour la pension "deviendra" huit euros à la retraite. "Ça veut dire qu’entre temps, si le PIB n’a pas été multiplié par 8, les dépenses de pension vont exploser".

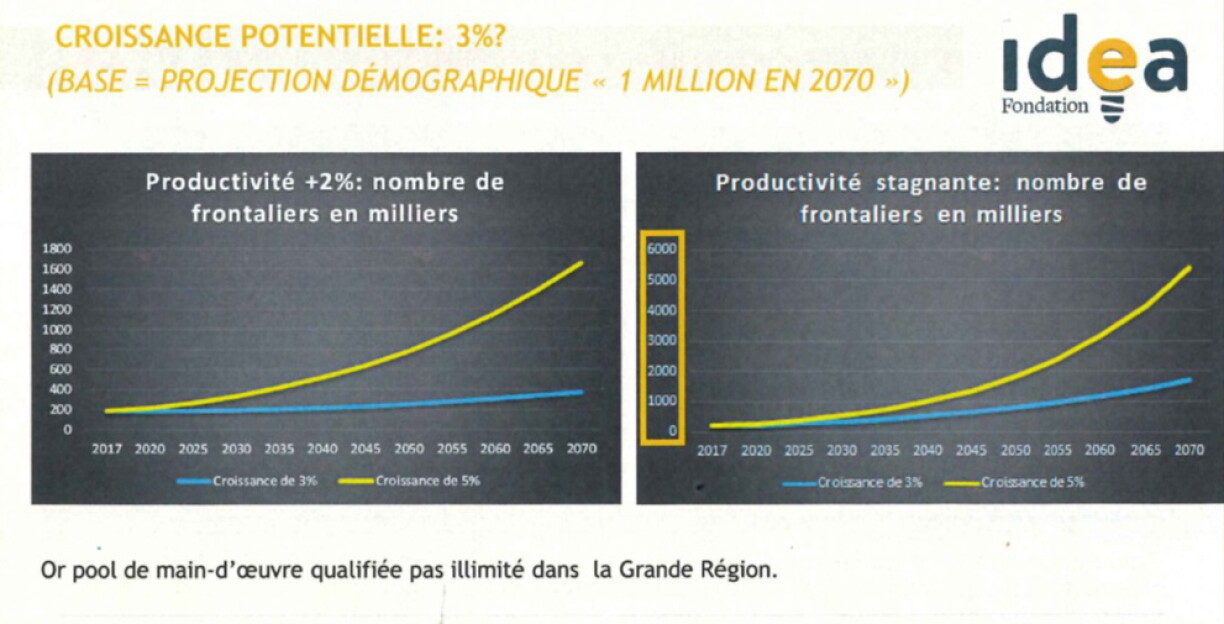

Selon Idea, une croissance de 5% par an serait nécessaire pour amortir cette explosion. Or ce scénario est peu réaliste. Il suffit de regarder dans le rétroviseur : Entre 2000 à 2018, la croissance annualisée a été de +2,6%. Quant aux projections pour les 5 prochaines années, elles sont de 3%. Et jusqu’à 2070, de 2,3%.

Un chiffre livré par Idea donne particulièrement le tournis : pour atteindre ces 5%, il faudrait une hausse conséquente de la productivité. A moins que les prochaines générations n'accouchent que de quintuplés, cela veut dire… 1,7 millions de frontaliers en plus d’ici 2070. Il va falloir se dépêcher de faciliter le télétravail, sans quoi ça va être Bagdad 24h/24 sur nos routes…

Plus sérieusement, la Fondation formule plusieurs propositions dans l’optique d’une croissance plus réaliste de 3%. Sans surprises, elle recommande de seserrer la ceinture. Enfin, surtout pour les plus fortunés.

Bref, introduire plus de proportionnalité dans le calcul des pensions, en fonction des revenus, mais aussi de l’âge, car l'allongement de la longévité va poser problème. Elle veut aussi que les taux de rendements diminuent pour les plus grosses pensions. L’allocation de fin d’année (près de 800 euros par an), serait préservée pour les petites pensions, mais devrait diminuer progressivement avec les revenus.

Robert Urbé, du Sozialmanach de Caritas Luxembourg : "Ce serait une grosse erreur politique de ne pas agir maintenant. Plus on attend, plus ce sera douloureux. Le grand problème, c’est qu’on s’est habitué à un système "boule de neige". Dans d'autres pays, des gens seraient déjà en prison pour ça, mais au Luxembourg, c'est l’ADN de notre système. Or, si on poursuit ce système, il nous faudra effectivement 1,7 millions de frontaliers. C'est impensable. Quant à une croissance de 3%, c'est déjà démesuré. On n’a jamais vécu des périodes sur 30 ans avec de telles croissances. Ça n’existe pas. Non, il n’y a pas d’autres possibilités que de réduire les dépenses.

Actuellement, la retraite maximal au Luxembourg est de 8.200 euros par mois. 8.200 euros, c'est bien trop pour un système public! Les gens qui gagnent autant peuvent se payer un système de retraite privée complémentaire. Pourquoi devraient-ils recevoir autant d'un système public?"

Jean Olinger, inspecteur des Finance jusqu'en 2018 (il a accompagné la mise en place de la réforme des pensions en 2012) : "Je partage le diagnostic, les conclusions. Clairement, il y a un problème à terme, il faudra agir vite. Car si on attend, on devra peut être prendre des mesures drastiques dans l’urgence, donc injustes, alors que les pensionnés actuels profitent d’un système très favorable."

"Cependant, l'objectif d'une croissance de 3% n'est pas réaliste. Il faudrait tabler sur 2,3%. Notamment à cause de la demande en frontalier : on peut se demander où pourra trouver un tel réservoir. D'ailleurs, plus on donne de pensions aux frontaliers, plus cet argent est dépensé à l'étranger, donc le Luxembourg n'en profite pas."

"Quant aux propositions de la Fondation Idea, elles sont présentées de façon très astucieuse, mais cela conduit à réduire très fortement les pensions élevées. C'est un système communiste! Il faut préserver le caractère d’assurance de la pension."