Au Luxembourg, on achète souvent à deux. Cela permet généralement de se positionner sur des biens plus spacieux et plus qualitatifs. Mais pour ceux qui n'ont pas de partenaire, acquérir un bien peut s'avérer plus compliqué sur le marché privé luxembourgeois. La raison est évidente: on ne peut se reposer que sur un salaire pour emprunter. Pour calculer le salaire nécessaire à acheter au Grand-Duché, on exclut aujourd'hui évidemment tout apport substantiel d'où qu'il vienne.

Première chose à savoir dans ce contexte: quand on acquiert un logement à des fins d'habitation personnelle, on a droit à un crédit d'impôt sur les actes notariés, plus communément connu sous le nom de "Bëllegen Akt". Celui-ci est récemment passé à 40.000 euros par personne. Cela signifie que lorsqu'on achète à deux, on a droit à 80.000 euros de crédit d'impôt. Dans la majorité des cas, cela suffit à couvrir les fameux droits d'enregistrement.

Avant de passer au calcul, il faut également savoir qu'il est possible de financer un projet immobilier à 100% à condition d'être primo-accédant. Concrètement, cela veut dire que vous pouvez acheter votre logement sans apport personnel. Il faudra bien évidemment apporter des garanties à votre banque telles qu'un CDI (contrat à durée indéterminée) et parfois un ou une garant (e). Si vous êtes "secundo-accédant", un apport de 10% est généralement exigé.

Sachant cela, on peut commencer à réfléchir aux biens qui pourraient convenir sur le marché privé. Commençons par les acquéreurs qui se positionnent seuls sur un bien situé dans la périphérie de la capitale luxembourgeoise. C'est généralement ce que recherchent les acheteurs potentiels puisque c'est à Luxembourg-Ville qu'il y a la plus grande concentration de bureaux et d'entreprises.

Comme la loi luxembourgeoise ne détermine pas de surface minimale pour l'achat d'une résidence principale, nous avons sollicité le directeur de l'agence Nexvia, Pierre Clément. Celui-ci nous a confirmé que les primo-accédants se dirigent généralement vers des biens d'une surface comprise entre 40 et 50m2. En effet, les studios sont souvent privilégiés par les investisseurs locatifs.

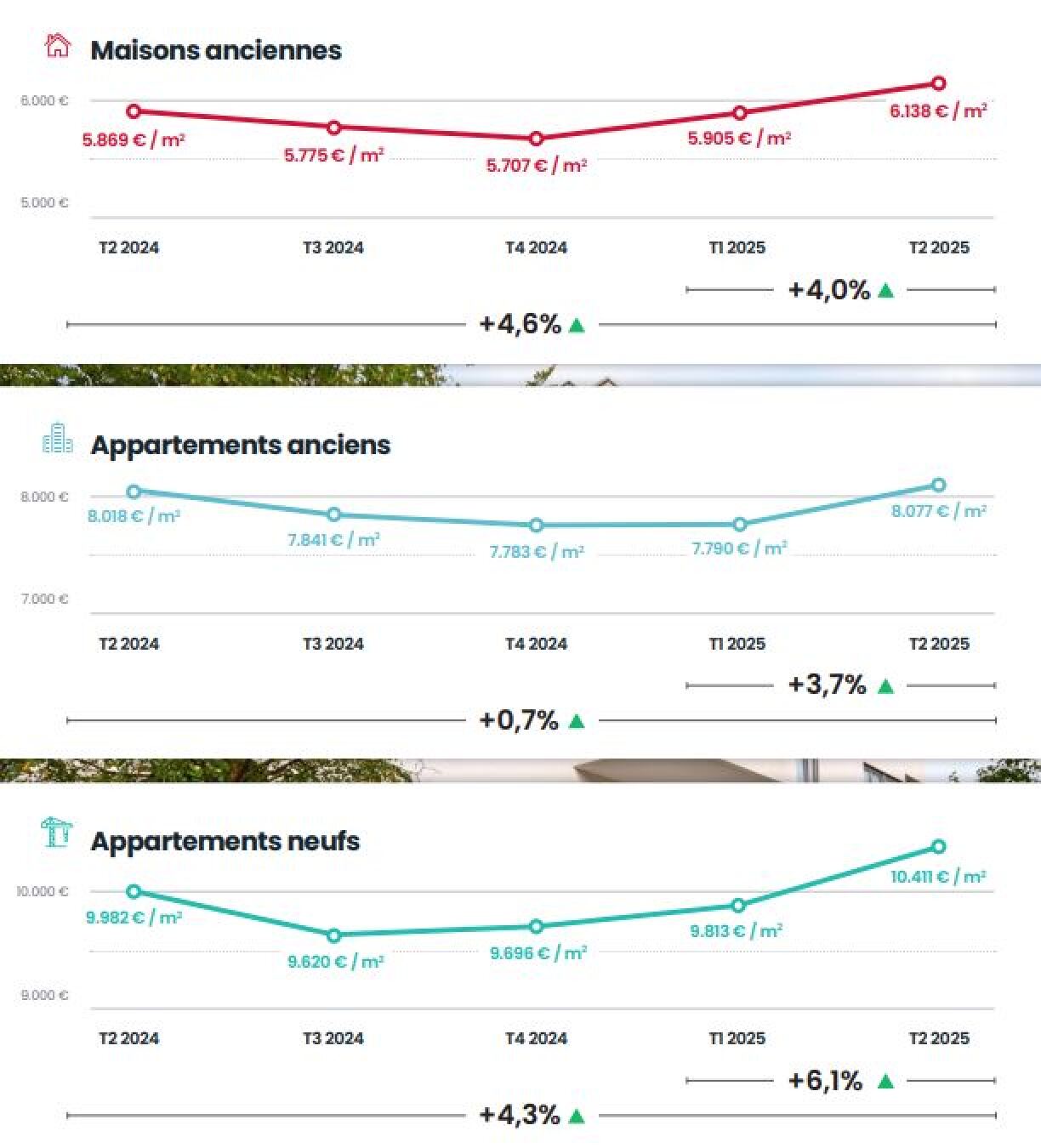

La mauvaise nouvelle pour les futurs acquéreurs, c'est qu'après deux ans de baisse, les prix sont récemment repartis à la hausse au Grand-Duché. Cette dynamique a ramené le prix moyen du m2 au dessus de 10.000 euros dans le neuf. Dans l'existant, cette moyenne se situait autour de 8.000 euros à la fin du deuxième trimestre 2025. Des chiffres publiés par le groupe atHome au début du mois de juillet. Important à noter: il s'agit là de prix annoncés et non pas de prix de vente. Cependant, ceux-ci restent, dans les circonstances actuelles, des indicateurs fiables de ce qu'il faut payer pour se loger au Luxembourg.

Alors si l'on se positionne seul sur un bien existant de 50 m2 au Luxembourg, la moyenne indique que l'on devrait payer autour de 400.000 euros. Attention cependant, plus on se rapproche de la capitale, plus les prix ont tendance à monter. Dans la périphérie de Luxembourg, l'ancien peut même parfois atteindre les 10.000 euros le m2. Coupons la poire en deux et admettons que le prix d'achat est de 450.000 euros.

En cette fin du mois de juillet, emprunter 450.000 euros en taux fixe (sur 30 ans) représenterait une mensualité proche des 2.100 euros, si l'on se fie aux mises à jour de Crédihome. Il faut savoir que les établissements bancaires du Luxembourg ne permettent généralement pas à leurs clients de dépasser 40% de leurs revenus nets permanents pour emprunter.

Dans ce cas de figure, cela impliquerait que l'acheteur ait un salaire net d'au moins 5.300 euros pour se voir accorder un prêt. Cela peut évidemment varier selon la structure du prêt et du taux fixe accordé au client par sa banque. Cependant, toute offre aussi bonne soit-elle, ne permettrait vraisemblablement pas à l'acheteur de s'en sortir sans avoir un salaire supérieur à 5.000 euros net. En taux variable, le calcul est peu pertinent puisqu'on ne peut pas prévoir où se situeront les taux de la BCE dans six mois et encore moins dans six ans.

En achetant du neuf, l'équation se complique davantage puisque le prix annoncé n'est pas forcément toujours en phase avec le prix d'achat. En cause: la cuisine, les finitions, les éventuelles caves et places de parking à ajouter, l'indexation au prix de la construction et autres imprévus. Mais si l'on se fie à la dernière moyenne disponible, pour acheter un 50m2 en VEFA, il faudrait débourser autour de 500.000 euros.

Pour être crédible, il faut néanmoins arrondir vers le haut, surtout si l'on s'intéresse à un bien proche de la capitale. À titre d'exemple: au Kirchberg, on trouve actuellement des appartements de 49m2 affichés à 750.000 euros. Changeons de quartier et prenons un appartement similaire à la Cloche d'Or. Ici, les prix tournent plutôt autour de 610.000 euros. Sans cave et emplacement en sous-sol, l'acheteur pourrait s'en sortir autour de 630.000 euros. Avec, le prix final serait probablement autour de 670.000 euros.

Prenons donc un prix final de 650.000 euros pour déterminer le salaire nécessaire à acheter un appartement de 50 m2 dans la périphérie de la capitale. La mensualité, en taux fixe sur 30 ans, tournerait autour de 2.800 euros en cette fin du mois de juillet 2025. Si votre banque respecte la règle des 40%, vous devriez donc gagner au moins 7.000 euros net pour vous voir accorder ce prêt. À savoir qu'aux dernières nouvelles, le salaire médian luxembourgeois était de 4.495 euros brut. Ce qui signifie que la moitié des actifs du pays gagnent (beaucoup) moins que cela.

Soulignons avant tout que les calculs réalisés ci-dessus se réfèrent aux moyennes de prix calculées à la fin du premier semestre 2025 en utilisant le taux moyen fixe accordé par les banques à la fin du mois de juillet. C'est important à souligner parce que si les prix ou les taux venaient à augmenter ou à baisser dramatiquement, ces calculs ne seraient évidemment plus d'actualité.

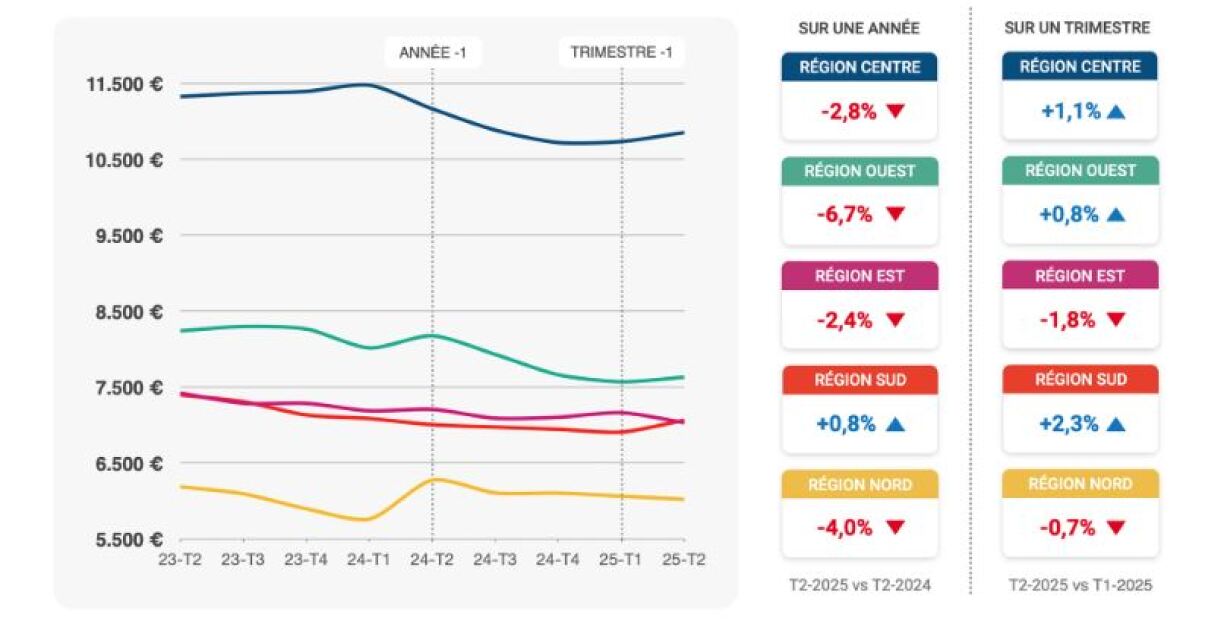

Cela étant dit, aucune indication ne pointe vers une chute drastique des taux ou une explosion des prix immobiliers luxembourgeois dans les prochains mois. Autant dire que ces calculs devraient rester d'actualité pendant un petit moment. Ajoutons également, pour ceux qui s'orienteraient vers des biens moins spacieux ou plus éloignés de la capitale, que l'équation sera bien évidemment différente. En témoignent les moyennes de prix au sud et surtout au nord du pays.

Quoiqu'il en soit, les salaires évoqués plus haut donnent une idée de ce qu'une mensualité pourrait représenter comme charge pour un couple. Et dans la plupart des cas, celle-ci serait divisée par deux. On se retrouverait donc avec un salaire minimum de 2.650 euros net par personne dans l'ancien (50 m2 aux taux actuels) et de 3.500 euros dans le neuf (50 m2 aux taux actuels). Beaucoup plus abordable surtout lorsqu'on parle de clients primo-accédants.

À noter que le logement abordable est devenue une véritable alternative pour ceux dont les revenus ne sont pas considérés comme "élevés" au Luxembourg. Il se vend sous bail emphytéotique mais permet à des milliers de résidents de se loger à "moindre coût". Dépendant des projets et des régions, on peut trouver des appartements dès 275.000 euros et des maisons entre 420.000 et 700.000 euros.

Notre journaliste Gaël Arellano revient en bref sur la fin des aides gouvernementales et ce qu'elles impliquent.

Un format plus court de la Bulle Immo vient d'être créé pour vous parler de l'actualité immobilière au Luxembourg. Des "flashs" qui apparaîtront régulièrement sur toutes vos plateformes préférées (RTL Play, Spotify, Apple Podcast). Le premier épisode est consacré à la fin du paquet logement mis en place l'année dernière. On vous souhaite une bonne écoute!