Depuis janvier, les banques doivent déjà accepter les paiements instantanés, c’est-à-dire des virements immédiats. À partir de jeudi, toutes les banques devront également pouvoir effectuer ce type de virement. En 10 secondes, l’argent devra être transféré d’un compte à un autre, et ce, pour tous les virements en euros dans l’espace SEPA pour Single Euro Payments Area (l’espace unique de paiement en euros). Paul Wilwertz responsable de la communication de l’ABBL, l’Association des banques luxembourgeoises, explique ce qui va changer concrètement pour le consommateur:

“Par exemple, si j’ai un enfant à l’étranger qui a un besoin urgent d’argent, je peux effectuer un virement immédiatement et l’argent est crédité sur son compte en 10 secondes. Ou encore, si je suis à un marché aux puces à l’étranger, si le vendeur n’accepte pas de carte de crédit ou si je n’ai pas d’argent liquide sur moi, je peux effectuer un virement immédiatement et emporter ce que je voulais avec moi.”

Cela deviendra la norme pour certaines banques:

“Vous pourrez toujours le désactiver, bien sûr; dans d’autres banques, il faudra cliquer dessus, c’est très différent. Ensuite, le tarif restera le même que pour un virement classique.”

Un deuxième changement concerne la vérification du bénéficiaire:

“Cela signifie en fait que la banque vérifiera désormais si le numéro correspond au nom du bénéficiaire lors d’un virement. Cela signifie également que si vous avez fait une faute de frappe ou si, par exemple, vous avez reçu une fausse facture d’un criminel, sur laquelle figure le nom d’une entreprise, mais avec un numéro de compte complètement différent, cela sera désormais détecté.”

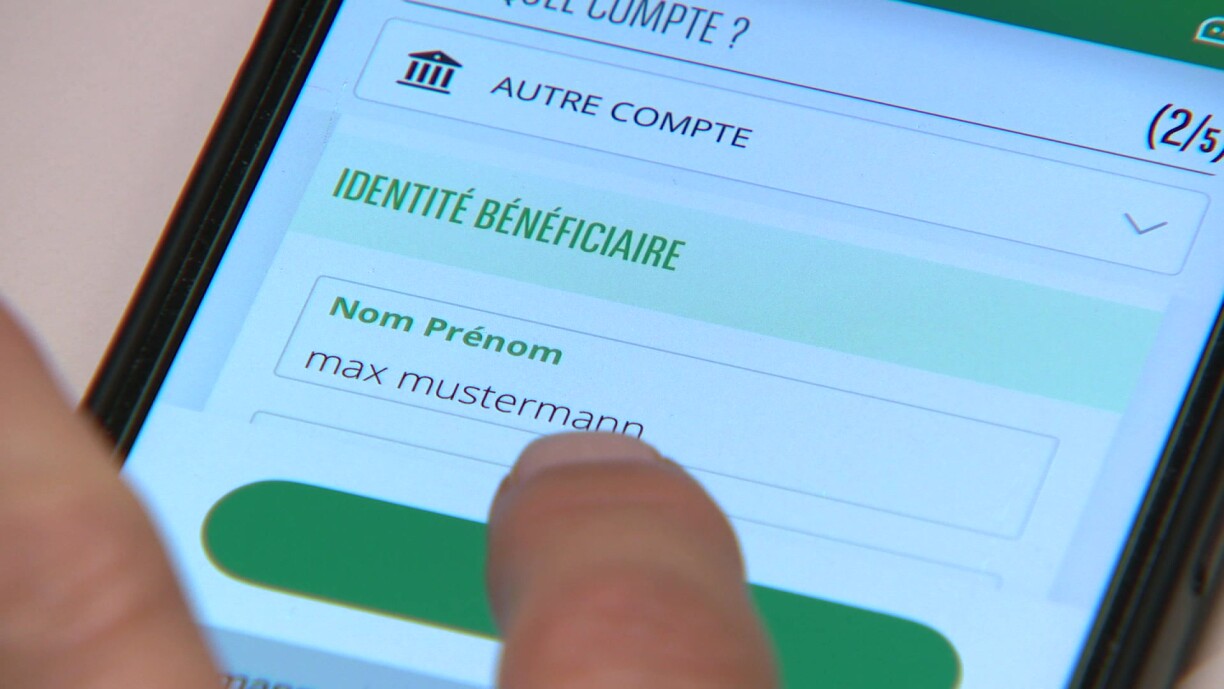

Et là, il y aura différents cas de figure. Soit le nom et l’IBAN correspondent et vous recevez un message indiquant “Match” et le virement peut être effectué :

“Cependant, si vous avez écrit Max Mustermann avec un seul ‘N’ ou vous avez écrit ‘Électricité Müller’ sans ajouter ‘et fils’, vous recevrez un message qui dit ‘close match’, cela correspond éventuellement, et ensuite vous recevrez une proposition de votre banque, ici vous pensiez plutôt à cette personne ou à cette entreprise et vous pourrez en fait dire, ok, c’était plutôt ça et puis cliquer dessus, je prends plutôt ce bénéficiaire-là.”

Mais si vous utilisez simplement une abréviation pour un bénéficiaire, par exemple, vous recevrez un message de la banque indiquant “No Match”. Dans le quatrième cas, la vérification est impossible en raison d’un problème technique:

“Si vous avez un ‘No Match’ ou un ‘Close Match’, et aussi dans le quatrième cas, cela ne veut pas dire que vous ne pouvez pas faire ce transfert. Vous pourrez toujours le faire, avec un ‘Close Match’ et un ‘No Match’, mais si vous le faites avec le nom qui est dans votre système, alors le fait est qu’en cas de mauvais transfert, c’est-à-dire un transfert qui va à la mauvaise personne, alors la responsabilité vous en incombera, la banque n’aura plus de responsabilité.”

Le mieux est de revoir votre liste de bénéficiaires et d’y apporter les modifications nécessaires. Qu’est-ce qui change pour les entreprises ?

“La plupart des entreprises effectuent des virements groupés, très souvent via le système MultiLine. Mais désormais, si sur un virement sur 15, par exemple, le bénéficiaire n’est pas vraiment correct, les 15 virements ou certains virements seront bloqués dépendant du système de la banque. Les entreprises peuvent alors demander à leur banque un op-out. Le système Multiline fonctionnera alors comme précédemment, mais sans vérification du bénéficiaire”.

Globalement, Paul Wilwertz de l’ABBL conseille de ne pas effectuer de virement à la hâte et de continuer à être attentif aux appels et messages étranges.